Il piano di ammortamento di un mutuo

|

Il piano di ammortamento di un mutuo |

|

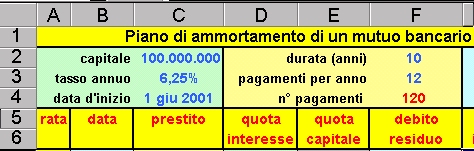

| Un mutuo è un prestito che riceviamo da una banca, che ci impegna a restituirlo in un certo numero di anni con pagamenti periodici (solitamente con rate mensili). I dati che | |

| identificano un mutuo sono essenzialmente cinque: il capitale ricevuto dalla banca (cella C2), il tasso di interesse richiesto per la restituzione del capitale (C3), la data della prima rata da pagare, (C4) la durata del piano di ammortamento (F2) e il numero di pagamenti richiesti ogni anno (F3) | |

| I dati precedente mente citati, che sono gli unici da

inserire da parte dell'utente, appaiono in blu nel nostro foglio Excel.

Tutti gli altri valori numerici, calcolati automaticamente dal foglio di

lavoro, appaiono in rosso (in testa alla tabella) oppure in nero nelle

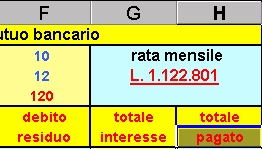

righe rimanenti. Per esempio la rata mensile da rimborsare appare in rosso nella cella G3 che è stata unita ad H3 per motivi estetici. |

|

|

Il calcolo della rata di rimborso mensile

viene effettuato da Excel con un'apposita funzione finanziaria chiamata

RATA.

La sintassi di questa funzione è: |

||||||||||||

RATA(tasso_int;periodi;val_attuale)

dove: "tasso_int" è il tasso di interesse per il prestito

(C3/F3, in quanto riportato al tasso mensile), "periodi" è il

numero totale dei pagamenti per il prestito (F4), "val_attuale"

è il valore attuale o la somma forfettaria che rappresenta il valore

attuale di una serie di pagamenti futuri (-C2).

|

|||||||||||||

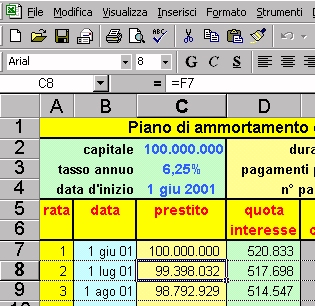

| Il calcolo del debito residuo che dobbiamo ancora rimborsare alla banca viene effettuato da Excel nella colonna F. Per esempio, come si è visto nella figura precedente, in F7 viene determinato il valore =C7-E7 che considera il valore del prestito avuto dalla banca, al quale viene tolta la quota capitale rimborsata. E' importante tenere costantemente sott'occhio il valore del debito residuo perché questo valore indica ogni mese quale sarebbe il prestito da chiedere nel |  |

| mese successivo se dovessimo iniziare in quel momento a rimborsare il capitale ricevuto. | |

|

In colonna C appare il valore del prestito (utilizzato in colonna D per determinare la quota interesse da rimborsare). Questo valore viene posto inizialmente pari all'ammontare del prestito ricevuto dalla banca (in C7 appare la formula =C2). Nei mesi successivi il prestito viene posto pari al valore del debito residuo del mese precedente (per esempio in C8 appare la formula =F7. |

| In colonna G appare ogni mese la somma totale di tutti gli interessi pagati fino a quel momento. Il calcolo viene effettuato in riga 7 ponendo in G7 la formula =D7 e, nelle righe successive, sommando la quota interesse mostrata in colonna D alla somma totale memorizzata nella cella sovrastante. Per esempio, in G8 appare la formula =G7 + D8. Osservando i valori mostrati in questa colonna si può vedere che, nell'esempio, per un mutuo di 100 milioni al |  |

| 6,25% dopo 10 anni avremo dato alla banca ben 34.736.116 lire in più (ecco spiegata la generosità delle banche che pubblicizzano i loro mutui.....). | |

|

Per sapere ogni mese quanto abbiamo pagato

in totale alla banca possiamo osservare i dati in colonna H. Nella cella H7 compare la somma della quota interesse e della quota capitale della prima rata (=D7 + E7); si osservi che questo valore è pari a quello della rata mensile |

| mostrata in G3. Nelle celle successive, a questa somma viene aggiunto il totale pagato nel mese precedente (per esempio, in H8 appare la formula =D8 + E8 + H7). | |

|

Con i dati mostrati nell'esempio possiamo vedere come, iniziando il primo giugno 2001 a rimborsare un capitale di 100 milioni avuto al 6,25%, il primo luglio 2007 dovremo pagare la 74esima rata. Avremo ancora un prestito di 46.701.670 lire che rimborseremo con la solita rata mensile di lire 1.122.801 che, a differenza delle prime rate, sarà costituita da una significativa quota capitale (879.563 lire) e da una ridotta quota interesse (solo 243.238 lire). |

| Sempre facendo riferimento ai dati del luglio 2007, vediamo che, dopo aver pagato questa 74esima rata, ci rimarrà un debito residuo di 45.822.106 lire, mentre avremo dato alla banca 28.909.378 lire di soli interessi. Per raggiungere questo risultato avremo sborsato ben 83.087.272 lire. Possiamo osservare che, dei 34 milioni di quota interesse da pagare nei |  |

| 10 anni, nei soli primi 6 anni di ammortamento ne avremo già dati alla banca quasi 29 milioni (sempre a proposito di generosità delle banche....). | |

|

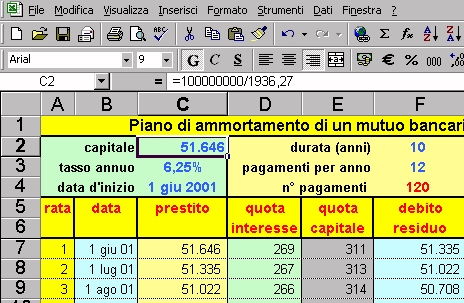

Da gennaio 2002 inizieremo a usare l'EURO come

moneta corrente. Come convertire il nostro foglio di lavoro in modo da adattarci automaticamente alla nuova situazione?. E' sufficiente, in cella C2, sostituire al valore del capitale avuto in prestito lo stesso valore convertito in EURO. Per esempio, per un prestito di 100 |

| milioni di lire, occorrerà scrivere la formula =100000000/1936,27 in quanto un EURO risulta pari a 1936,27 lire. | |

|

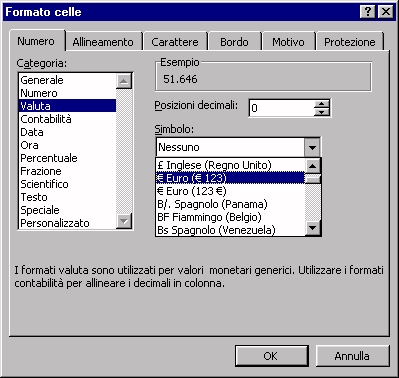

In seguito alla conversione del capitale in EURO, tutti i valori del foglio di lavoro verranno automaticamente convertiti in EURO (vedi foglio euro nel file allegato). Si pongono però due piccoli problemi: l'uso dei centesimi e il simbolo della valuta. Per l'uso dei centesimi è sufficiente selezionare le celle interessate e cambiare il formato numerico attribuendo a ogni numero due posti di virgola (come previsto dalla normativa sull'EURO). Per il simbolo della valuta, per esempio in G3, occorre selezionare il simbolo dell'euro fra quelli delle valute disponibili. |

| Una volta ottenuto il foglio di lavoro con tutti i dati che ci interessano è consigliabile proteggere il foglio (Strumenti | Protezione | Proteggi foglio) dopo aver tolto la protezione di cella alle celle con i valori in blu modificabili per adattare il foglio alle varie proposte di mutuo offerte dalle banche. Si osservi che questo foglio prevede solo il calcolo con rate mensili. Nel caso in cui la banca richieda un pagamento trimestrale o semestrale, il calcolo della rata risulterà ancora corretto, ma le date del piano di ammortamento dovranno essere modificate manualmente. |

|

|

Apri

il foglio Excel per visualizzare il piano di ammortamento |

|